发布时间:2026-01-30 09:20

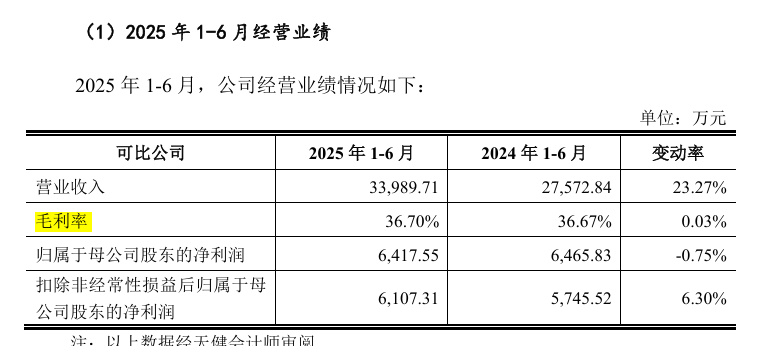

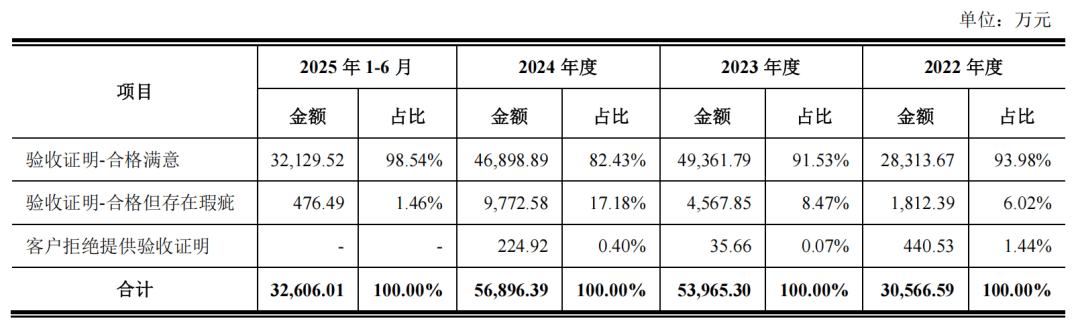

2025年6月29日,常州市龙鑫智能配备股份无限公司(以下简称,龙鑫智能)向北交所递交上市申请,保荐机构为中信荐投。2026年1月9日,龙鑫智能正在北交所更新上市申请审核动态,披露第二轮审核问询函的答复。此次更新动态,龙鑫智能弥补了2025年上半年相关财政数据,监管关于业绩波动、收入合规、客户集中等焦点关心。做为深耕新能源设备范畴的专精特新企业,公司一边坐拥高于行业平均的毛利率,一边承受着下业波动带来的业绩压力,其IPO成色正被多沉层层拆解。天眼查及招股书显示,龙鑫智能成立于2001年。公司是一家智能制制范畴企业,努力于为新能源、精细化工、食物医药、资本再生操纵等行业客户供给智能化工场全体处理方案及高端智能配备,次要处置微纳米高端复合材料制备设备及从动化出产线的研发、出产、发卖和办事。自成立以来,公司专注于超细粉体特别是微纳米高端复合材料的制备配备及从动化出产线的研发、出产、发卖和办事,逐渐构成研磨设备、干燥设备及物料从动化出产线年(演讲期内),龙鑫智能停业收入别离为3。36亿元、5。82亿元、6。04亿元;归母净利润别离为8716。03万元、1。43亿元、1。2亿元;毛利率别离为38。48%、42。8%、35。91%。全体呈现增加态势,但2024年净利润以及毛利率降幅较着。具体来看,龙鑫智能从停业务收入次要来自研磨设备、物料从动化出产线及干燥设备的发卖。演讲期内,公司从停业务收入别离为3。34亿元、5。79亿元及6。02亿元,扣除非经常性损益后的归母净利润别离为7101。21万元、1。37亿元及1。06亿元,从停业务毛利率(成本不含售后办事费)别离为38。65%、43。02%及36。06%。据龙鑫智能及中信建投证券正在《第一轮问询答复(2025年半年报财政数据更新版)》中披露,2025年1-6月,公司实现停业收入3。4亿元,归母净利润6417。55万元,毛利率36。7%。值得留意的是,该版披露2025年上半年毛利率数据取北交所二轮问询函中指出数据有所分歧。 同期披露的2025年1-9月运营数据显示,公司营收延续增加态势,实现4。39亿元,较2024年同期小幅增加3。31%;但盈利端延续下滑趋向,归母净利润7626。97万元,较2024年同期削减18。98%,分析毛利率进一步降至34。87%,较2024年同期下降1。72个百分点,盈利目标持续承压。公司估计2025年1-12月归属上市公司股东的净利润1。15亿,同比变更-4。61%。北交所于第二轮审核问询函中指出,2024年,龙鑫智能毛利率为35。91%,同比下降6。89个百分点,此中物料从动化出产线、干燥设备毛利率别离为25。39%、41。26%,别离同比下降5。15、7。95个百分点。2025年1-6月公司毛利率34。26%,此中研磨设备毛利率为35。97%,同比下降11。44个百分点。要求龙鑫智能连系正在手订单相关环境,申明期后研磨设备毛利率程度的变更趋向,能否存正在持续下滑的风险。龙鑫智能于答复函中对业绩下滑风险进行申明的同时,阐述了演讲期内订单延迟施行或压缩采购规模对运营勾当现金流、经停业绩不变性的影响。从答复中,订单繁荣取现金流迟畅相伴相随。2022年至2024年及2025年1-6月,公司订单延迟施行对运营勾当现金流量的影响金额别离为999。94万元、-720。40万元和-1651。72万元,对当期运营勾当现金流入的影响比例别离为2。60%、1。47%、-1。37%和-10。73%。订单延迟施行对当期毛利的影响金额别离为556。63万元、1674。10万元、8256。83万元和-2627。10万元,对当期毛利的影响比例别离为4。49%、6。95%、39。88%和-21。06%。假设所有订单如期施行,期内毛利额将别离为1。29亿元、2。58亿元、2。9亿元万元及9847。34万元;2022年-2024年全体经停业绩将优于当出息度。有业内资深人士暗示,锂电设备行业的“订单”本身具有较强的不确定性,它既不间接等同于会计原则意义上的“收入”,更无法间接为支持企业运营的“现金流入”。上述专家强调,特别正在当前锂电行业布局性产能过剩的大布景下,客户推迟项目验收这一行为,往往并非纯真的工程进度问题,更可能是其本身资金链严重、投产预期下调的信号。连系行业特征来看,龙鑫智能看似丰裕的订单储蓄中,大要率存正在部门“僵尸订单”。这种环境下,素质上是设备商正在被动为客户承担现性的库存压力,同时还要垫付出产、物流等相关资金成本,相当于间接占用了本身的营运资金。正在锂电设备行业送来产能周期、需求周期取手艺周期三沉共振的2025年,龙鑫智能给出的全年业绩预测呈现出较着的分化特征。公司估计2025年度实现停业收入6。33亿元,同比增加4。67%;扣非净利润1。06亿元,同比微增0。05%,但归母净利润估计为1。15亿元,同比下降4。61%,盈利能力尚未完全修复。业绩波动的背后,是新能源电池材料范畴日益激烈的市场所作。演讲期各期,龙鑫智能新增订单毛利率别离为39。57%、40。48%、34。37%和26。92%,呈现持续下滑趋向,反映出行业内卷下的订价压力。龙鑫智能坦言,公司经停业绩波动次要受市场供需关系变化、行业政策调整等要素的影响。若将来受上述要素影响导致公司次要产物的市场需求数量或价钱呈现较大幅度下降、原材料价钱波动等环境或呈现其他不成抗力要素,公司将面对经停业绩下降的风险。不只如斯,龙鑫智能的盈利正在成本端也略微承压。2022年至2024年,公司停业成本别离为2。12亿元、3。42亿元、3。97亿元,从停业务成本别离为2。11亿元、3。39亿元、3。95亿元,占停业成本的比例别离为99。16%、99。14%、99。33%。正在从停业务成本形成中,间接材料的期内成本别离为1。44亿元、2。42亿元、2。91亿元,占从停业务成本的比例别离为68。48%、71。51%、73。84%,成本节制的压力进一步增大。龙鑫智能的客户布局呈现出集中度高,且变更屡次的特点。2022年至2024年,龙鑫智能对前五大客户的发卖金额别离为1。64亿元、3。77亿元、4。05亿元,占年度发卖额的比例别离为48。68%、64。83%和66。95%,且次要集中于新能源行业,部门客户本身存正在业绩下滑景象。客户不变性不脚的问题极为显著。2022年、2023年,第一大客户湖南裕能的发卖额别离为7109。61万元、1。08亿元,占年度发卖额的比例别离为21。15%、18。62%,然而正在2024年退出了前五大客户行列。2024年前五大客户中,大都是新增的合做对象,这反映出公司正在培育客户黏性方面存正在短板。龙鑫智能坦言,2022年至2024年及2025年1-6月,公司前五大客户存正在必然波动,次要系因公司研磨设备、物料从动化出产线、干燥设备次要为客户新建或扩建产能时利用。客户布局的不不变性,间接传导至资产欠债表的健康度。2022年至2024年,公司存货账面价值从3。90亿元增至5。07亿元,存货周转率别离为0。83、0。66、0。68。存货次要由正在产物和发出商品形成,部门正在产物为存放于客户现场的未安拆调试部件。同期,龙鑫智能应收账款账面价值则从8044。90万元攀升至1。45亿元,且信用期内占比从38。57%下降至21。25%,资金回笼效率有所下滑。不只如斯,前五大客户应收账款别离为5073。11万元、8003。99万元、1。2亿元,占应收账款期末余额合计数的比例别离为58。45%、64。34%、69。8%。据最新披露的财政数据,截至2024岁暮,龙鑫智能正在手订单10。18亿元;2025年1-6月,正在手订单2。85亿元。虽然公司披露截至2025年6月末,公司正在手订单较为充沛。但鄙人逛产能扩张节拍放缓的布景下,部门项目施行周期显著拉长,中立异航、屏南时代等项目周期均超2年,订单为现实收入和现金流的效率存疑,大量存货积压也可能加剧运营压力。收入确认的实正在性取合规性,成为监管问询的焦点核心之一。北交所明白指出,龙鑫智能演讲期内存正在验收单或验收单仅签字、邮件确认验收和客户未供给验收证明等多种景象,且验收证明附带整改环境(存正在内容瑕疵)的项目收入规模逐年扩大,2024年该类收入达9772。58万元,占验收体例确认收入的比例高达17。18%。

同期披露的2025年1-9月运营数据显示,公司营收延续增加态势,实现4。39亿元,较2024年同期小幅增加3。31%;但盈利端延续下滑趋向,归母净利润7626。97万元,较2024年同期削减18。98%,分析毛利率进一步降至34。87%,较2024年同期下降1。72个百分点,盈利目标持续承压。公司估计2025年1-12月归属上市公司股东的净利润1。15亿,同比变更-4。61%。北交所于第二轮审核问询函中指出,2024年,龙鑫智能毛利率为35。91%,同比下降6。89个百分点,此中物料从动化出产线、干燥设备毛利率别离为25。39%、41。26%,别离同比下降5。15、7。95个百分点。2025年1-6月公司毛利率34。26%,此中研磨设备毛利率为35。97%,同比下降11。44个百分点。要求龙鑫智能连系正在手订单相关环境,申明期后研磨设备毛利率程度的变更趋向,能否存正在持续下滑的风险。龙鑫智能于答复函中对业绩下滑风险进行申明的同时,阐述了演讲期内订单延迟施行或压缩采购规模对运营勾当现金流、经停业绩不变性的影响。从答复中,订单繁荣取现金流迟畅相伴相随。2022年至2024年及2025年1-6月,公司订单延迟施行对运营勾当现金流量的影响金额别离为999。94万元、-720。40万元和-1651。72万元,对当期运营勾当现金流入的影响比例别离为2。60%、1。47%、-1。37%和-10。73%。订单延迟施行对当期毛利的影响金额别离为556。63万元、1674。10万元、8256。83万元和-2627。10万元,对当期毛利的影响比例别离为4。49%、6。95%、39。88%和-21。06%。假设所有订单如期施行,期内毛利额将别离为1。29亿元、2。58亿元、2。9亿元万元及9847。34万元;2022年-2024年全体经停业绩将优于当出息度。有业内资深人士暗示,锂电设备行业的“订单”本身具有较强的不确定性,它既不间接等同于会计原则意义上的“收入”,更无法间接为支持企业运营的“现金流入”。上述专家强调,特别正在当前锂电行业布局性产能过剩的大布景下,客户推迟项目验收这一行为,往往并非纯真的工程进度问题,更可能是其本身资金链严重、投产预期下调的信号。连系行业特征来看,龙鑫智能看似丰裕的订单储蓄中,大要率存正在部门“僵尸订单”。这种环境下,素质上是设备商正在被动为客户承担现性的库存压力,同时还要垫付出产、物流等相关资金成本,相当于间接占用了本身的营运资金。正在锂电设备行业送来产能周期、需求周期取手艺周期三沉共振的2025年,龙鑫智能给出的全年业绩预测呈现出较着的分化特征。公司估计2025年度实现停业收入6。33亿元,同比增加4。67%;扣非净利润1。06亿元,同比微增0。05%,但归母净利润估计为1。15亿元,同比下降4。61%,盈利能力尚未完全修复。业绩波动的背后,是新能源电池材料范畴日益激烈的市场所作。演讲期各期,龙鑫智能新增订单毛利率别离为39。57%、40。48%、34。37%和26。92%,呈现持续下滑趋向,反映出行业内卷下的订价压力。龙鑫智能坦言,公司经停业绩波动次要受市场供需关系变化、行业政策调整等要素的影响。若将来受上述要素影响导致公司次要产物的市场需求数量或价钱呈现较大幅度下降、原材料价钱波动等环境或呈现其他不成抗力要素,公司将面对经停业绩下降的风险。不只如斯,龙鑫智能的盈利正在成本端也略微承压。2022年至2024年,公司停业成本别离为2。12亿元、3。42亿元、3。97亿元,从停业务成本别离为2。11亿元、3。39亿元、3。95亿元,占停业成本的比例别离为99。16%、99。14%、99。33%。正在从停业务成本形成中,间接材料的期内成本别离为1。44亿元、2。42亿元、2。91亿元,占从停业务成本的比例别离为68。48%、71。51%、73。84%,成本节制的压力进一步增大。龙鑫智能的客户布局呈现出集中度高,且变更屡次的特点。2022年至2024年,龙鑫智能对前五大客户的发卖金额别离为1。64亿元、3。77亿元、4。05亿元,占年度发卖额的比例别离为48。68%、64。83%和66。95%,且次要集中于新能源行业,部门客户本身存正在业绩下滑景象。客户不变性不脚的问题极为显著。2022年、2023年,第一大客户湖南裕能的发卖额别离为7109。61万元、1。08亿元,占年度发卖额的比例别离为21。15%、18。62%,然而正在2024年退出了前五大客户行列。2024年前五大客户中,大都是新增的合做对象,这反映出公司正在培育客户黏性方面存正在短板。龙鑫智能坦言,2022年至2024年及2025年1-6月,公司前五大客户存正在必然波动,次要系因公司研磨设备、物料从动化出产线、干燥设备次要为客户新建或扩建产能时利用。客户布局的不不变性,间接传导至资产欠债表的健康度。2022年至2024年,公司存货账面价值从3。90亿元增至5。07亿元,存货周转率别离为0。83、0。66、0。68。存货次要由正在产物和发出商品形成,部门正在产物为存放于客户现场的未安拆调试部件。同期,龙鑫智能应收账款账面价值则从8044。90万元攀升至1。45亿元,且信用期内占比从38。57%下降至21。25%,资金回笼效率有所下滑。不只如斯,前五大客户应收账款别离为5073。11万元、8003。99万元、1。2亿元,占应收账款期末余额合计数的比例别离为58。45%、64。34%、69。8%。据最新披露的财政数据,截至2024岁暮,龙鑫智能正在手订单10。18亿元;2025年1-6月,正在手订单2。85亿元。虽然公司披露截至2025年6月末,公司正在手订单较为充沛。但鄙人逛产能扩张节拍放缓的布景下,部门项目施行周期显著拉长,中立异航、屏南时代等项目周期均超2年,订单为现实收入和现金流的效率存疑,大量存货积压也可能加剧运营压力。收入确认的实正在性取合规性,成为监管问询的焦点核心之一。北交所明白指出,龙鑫智能演讲期内存正在验收单或验收单仅签字、邮件确认验收和客户未供给验收证明等多种景象,且验收证明附带整改环境(存正在内容瑕疵)的项目收入规模逐年扩大,2024年该类收入达9772。58万元,占验收体例确认收入的比例高达17。18%。 对此,龙鑫智能注释称,相关整改多为细节优化,产物已一般运转且均收到验收款,不存正在本色质量问题,但高频呈现的验收瑕疵仍激发市场对其收入确认严谨性的担心。更受关心的是大钣科技(长兴)相关项目标收入调整争议。2022年1月,龙鑫智能取大钣科技签定合计1545。76万元的设备采购取总承包合同,为切入高端防腐涂料范畴,公司采纳了合作性低价策略并接管据实结算条目。2023年6月项目完成验收后,公司按暂估金额确认收入,核减率28。47%,导致公司调减2024年不含税收入230。91万元。这一事务激发监管对其前期收入确认精确性的诘问,公司虽辩称暂估根据充实,但正在北交所强化收入合规性全链条交叉验证的要求下,此类暂估确认收入的合仍需进一步论证。同时,2022年7月,龙鑫智能前身龙鑫无限对龙鑫干燥的全资收购也备受关心。龙鑫干燥六名原股东以合计65%股权,换股对龙鑫无限增资750万元,对应收购对价达3776。96万元,溢价部门计入本钱公积,估值矛盾尤为凸起。2022年1月,评估机构以收益法测得龙鑫干燥全数权益价值6000万元,半年后收购订价对应估值显著溢价。且收购当日其账面存货近1亿元、合同欠债1。77亿元,均远超全体评估值。收购后一月内,三笔联系关系买卖更添异常。龙鑫干燥及龙鑫智能接踵收购原股东相关二手燃油车,合计耗资85万元。做为新能源设备供应商,此举取行业趋向相悖,激发争议。被收购后,龙鑫干燥成为龙鑫智能焦点利润源,内生驱动增加合适前期预测,2023年营收、停业利润达2。89亿元、1亿元峰值。2024年业绩逆转,营收同比下滑27。76%,停业利润近乎腰斩,产销量大幅缩水。本次IPO,龙鑫智能拟募集资金4。58亿元,别离打算3。43亿元投向智能微纳米材料出产设备及配套从动化出产线万元投向大型从动化配备扶植项目,6462万元投向研发核心扶植项目。值得留意的是,公司明白暗示因产物定制化特征,不存正在保守意义上的产能概念,而大型从动化配备扶植项目仅涉及纯真机械加工,未取得环评办理,这一规划取环保监管要求的跟尾性激发关心。北交所于问询函中要求龙鑫智能(1)弥补披露期后产销率变化环境及募投项目扶植进展。(2)连系刊行人未结项研发项目进度、将来研发标的目的及研发勾当对募投项目中研发尝试设备的具体需求,(3)连系刊行人下逛能源电池材料范畴的市场容量及合作款式、次要客户扩产打算、期后分歧业业客户布局变化环境、演讲期内及期后正在手及新增订单变化环境、演讲期后业绩变化环境等进一步申明刊行人新减产能消化测算及项目估计发卖收入测算的精确性,募集资金用于新能源电池材料范畴大型设备相关产能提拔的需要性、合,并视环境进行风险。正在锂电设备行业从“订单合作”转向“交付能力合作”的当下,龙鑫智能的扩产打算面对多沉挑和。一方面,行业头部企业如先导智能2025年订单已达250亿元,2026年超320亿元,凭仗全财产链结构构成较着合作劣势;另一方面,固态电池等新手艺变化带来设备更新需求,单GWh设备投资额大幅提拔,而龙鑫智能正在新产物结构上仍处于“以价换量”的起步阶段,部门新产物为切入计谋客户采纳临时性低价策略,短期内难以构成利润支持。从行业周期来看,2025年锂电设备行业虽呈现苏醒态势,但布局性产能过剩问题仍然存正在,头部电池厂对设备成本的度持续提拔。龙鑫智能想要正在这场分化合作中突围,不只需要证明高毛利的实正在性取可持续性,更需处理客户不变性不脚、资产运营效率偏低、此次IPO,北交所的问询取核查已曲指焦点,对于投资者而言,外行业共振的乐不雅预期下,更需个别企业的运营风险,看清订单、业绩取估值背后的实正在逻辑。(港湾财经出品)。

对此,龙鑫智能注释称,相关整改多为细节优化,产物已一般运转且均收到验收款,不存正在本色质量问题,但高频呈现的验收瑕疵仍激发市场对其收入确认严谨性的担心。更受关心的是大钣科技(长兴)相关项目标收入调整争议。2022年1月,龙鑫智能取大钣科技签定合计1545。76万元的设备采购取总承包合同,为切入高端防腐涂料范畴,公司采纳了合作性低价策略并接管据实结算条目。2023年6月项目完成验收后,公司按暂估金额确认收入,核减率28。47%,导致公司调减2024年不含税收入230。91万元。这一事务激发监管对其前期收入确认精确性的诘问,公司虽辩称暂估根据充实,但正在北交所强化收入合规性全链条交叉验证的要求下,此类暂估确认收入的合仍需进一步论证。同时,2022年7月,龙鑫智能前身龙鑫无限对龙鑫干燥的全资收购也备受关心。龙鑫干燥六名原股东以合计65%股权,换股对龙鑫无限增资750万元,对应收购对价达3776。96万元,溢价部门计入本钱公积,估值矛盾尤为凸起。2022年1月,评估机构以收益法测得龙鑫干燥全数权益价值6000万元,半年后收购订价对应估值显著溢价。且收购当日其账面存货近1亿元、合同欠债1。77亿元,均远超全体评估值。收购后一月内,三笔联系关系买卖更添异常。龙鑫干燥及龙鑫智能接踵收购原股东相关二手燃油车,合计耗资85万元。做为新能源设备供应商,此举取行业趋向相悖,激发争议。被收购后,龙鑫干燥成为龙鑫智能焦点利润源,内生驱动增加合适前期预测,2023年营收、停业利润达2。89亿元、1亿元峰值。2024年业绩逆转,营收同比下滑27。76%,停业利润近乎腰斩,产销量大幅缩水。本次IPO,龙鑫智能拟募集资金4。58亿元,别离打算3。43亿元投向智能微纳米材料出产设备及配套从动化出产线万元投向大型从动化配备扶植项目,6462万元投向研发核心扶植项目。值得留意的是,公司明白暗示因产物定制化特征,不存正在保守意义上的产能概念,而大型从动化配备扶植项目仅涉及纯真机械加工,未取得环评办理,这一规划取环保监管要求的跟尾性激发关心。北交所于问询函中要求龙鑫智能(1)弥补披露期后产销率变化环境及募投项目扶植进展。(2)连系刊行人未结项研发项目进度、将来研发标的目的及研发勾当对募投项目中研发尝试设备的具体需求,(3)连系刊行人下逛能源电池材料范畴的市场容量及合作款式、次要客户扩产打算、期后分歧业业客户布局变化环境、演讲期内及期后正在手及新增订单变化环境、演讲期后业绩变化环境等进一步申明刊行人新减产能消化测算及项目估计发卖收入测算的精确性,募集资金用于新能源电池材料范畴大型设备相关产能提拔的需要性、合,并视环境进行风险。正在锂电设备行业从“订单合作”转向“交付能力合作”的当下,龙鑫智能的扩产打算面对多沉挑和。一方面,行业头部企业如先导智能2025年订单已达250亿元,2026年超320亿元,凭仗全财产链结构构成较着合作劣势;另一方面,固态电池等新手艺变化带来设备更新需求,单GWh设备投资额大幅提拔,而龙鑫智能正在新产物结构上仍处于“以价换量”的起步阶段,部门新产物为切入计谋客户采纳临时性低价策略,短期内难以构成利润支持。从行业周期来看,2025年锂电设备行业虽呈现苏醒态势,但布局性产能过剩问题仍然存正在,头部电池厂对设备成本的度持续提拔。龙鑫智能想要正在这场分化合作中突围,不只需要证明高毛利的实正在性取可持续性,更需处理客户不变性不脚、资产运营效率偏低、此次IPO,北交所的问询取核查已曲指焦点,对于投资者而言,外行业共振的乐不雅预期下,更需个别企业的运营风险,看清订单、业绩取估值背后的实正在逻辑。(港湾财经出品)。